年数总和法计提折旧公式是怎样的关于这个问题,年数总和法计提折旧公式为:每年折旧额 = (固定资产原值 - 残值) × 折旧率其中,固定资产原值指的是资产的购置价值,残值是指资产...

年数总和法计提折旧公式是怎样的

关于这个问题,年数总和法计提折旧公式为:

每年折旧额 = (固定资产原值 - 残值) × 折旧率

其中,固定资产原值指的是资产的购置价值,残值是指资产在报废时的估价,折旧率是指资产每年折旧的比例,计算公式如下:

折旧率 = 1 / 年数总和

年数总和 = 固定资产预计使用年限的总和

例如,一台机器的原值为10万元,预计使用年限为5年,残值为2万元。根据年数总和法,年数总和为15,则折旧率为1/15=0.067。每年折旧额为(10-2) × 0.067=0.536万元。这样,每年公司就可以按照0.536万元的额度计提折旧费用,以逐渐摊销机器的价值。

年数总和法计算公式和例题

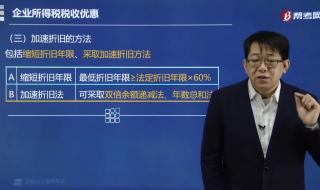

:年数总和法的计算公式及方法。年数总和法又称折旧年限积数法、年数比率法、级数递减法或年限合计法,是将固定资产的原值减去预计净残值后的净额乘以一个逐年递减的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用的年数,分母代表使用年限的逐年数字总和。

什么是年数总和法摊销

就是把全年的总额来做为摊销。

年数总和法是计提固定资产加速折旧的其中一种比较重要的方法。

又称为折旧年限积数法,总和年限法、级数递减法,年数比率法或年限合计法。

年数总和法,是指在考虑固定资产净残值的情况下,用固定资产原值减去预计残值后的金额,乘以变动的折旧率,计算折旧额的一种加速折旧的方法。

年数总和法跨年度怎么计算

先计算每年折旧额,然后按跨年度占每一年的月数平均分摊。比如5年按年数总和法折旧,从2011年6月达到预定可使用状态,7月开始折旧。资产原值1500万。第一年折旧额1500×5/15=500(万元),第二年折旧400万元。2011年应提折旧500÷2=250(万元)。2012年应提折旧500÷2+400÷2=450(万元),以此类推。

本文来自投稿,不代表星智号立场,如若转载,请注明出处:https://life.xzhi8.com/zhishi/202404-36367.html

评论列表(1条)

我是星智号的签约作者“羡丽丶小可爱”希望本篇文章《年数总和法计提折旧 年数总和法计提折旧公式是怎样的》能对你有所帮助!